География мирового хозяйства: традиции, современность, перспективы - 2016 год

ГЕОГРАФИЯ ПЕРЕХОДА ОТРАСЛИ АВИАЦИОННЫХ ПЕРЕВОЗОК К ГЛОБАЛЬНОЙ СТРУКТУРЕ - ПРОСТРАНСТВЕННАЯ ОРГАНИЗАЦИЯ КЛЮЧЕВЫХ ОТРАСЛЕЙ НЕМАТЕРИАЛЬНОЙ СФЕРЫ В XXI ВЕКЕ

В.А. ЕВСЕЕВ

Спустя несколько десятилетий после начала процесса глобализации, все более заметной становится ее сложная волновая структура развития [Бабурин, 2007; Мироненко, Гитер, 2013]. Эта структура представляет собой переплетение нескольких типов “волн развития”. К ним относятся, в частности, технологические волны, отражающие изменение ключевых ресурсов развития; организационные волны, во время которых происходят изменения конфигурации отрасли. Сами волны характеризуются разной временной продолжительностью своих фаз. Иными словами, каждая из этих волн обладает своей скоростью изменений. В то время как одна волна, например, успевает пройти несколько фаз, в своей части переводя мировую экономику на новый значительный технологический этап развития, другая волна не успевает завершить даже одну фазу трансформационных процессов.

Данная статья не касается волн развития разных отраслей экономики. Сочетание разных волн, отличающихся друг от друга продолжительностью временных фаз, встречается внутри одной отрасли. Наложение этих волн создает суперпозицию - состояние отрасли в данный момент времени. Это приводит порой к парадоксальным ситуациям. Например, к такой, как в отрасли авиационных перевозок: с одной стороны, эта отрасль стала одним из главных элементов глобализации, можно сказать, даже одним из ее символов, с другой стороны - ведущие авиакомпании мира серьезно ограничены в возможностях своего полноценного глобального развития.

Сложная волновая структура глобализации проявляется в том, что часть волн, выводящих отрасль на новый этап развития, возникает не в этой отрасли, а в других отраслях. Благодаря процессам глобализации они почти моментально начинают преобразования уже внутри рассматриваемой отрасли. К примеру, в авиационных перевозках начало коммерческого развития Интернета, возникшего отнюдь не на транспорте, дало старт в 1997 г. стремительному изменению отраслевой бизнес-модели каналов сбыта [Евсеев, 2002]. Авиация очень быстро ушла от модели основных продаж авиационных билетов через турагентства. Введение прямых продаж электронных билетов позволило авиакомпаниям получить дополнительный ресурс развития и дало дополнительную ценность клиентам - увеличилась доступность покупки билетов. Эта же волна, к примеру, привела к значительной трансформации туристической отрасли.

Сейчас, без всяких сомнений, мы находимся на пороге новой фазы данной волны. Она связана с технологиями обработки информации и затрагивает практически все отрасли мировой экономики. Она серьезно изменит деловой ландшафт последующих десятилетий. Речь идет о начале применения Интернета вещей (IoT), предикативных технологий, уже свершившемся появлении беспилотных как легковых, так и грузовых автомобилей, начале применения в логистике дронов, консолидации таких “локальных” отраслей как, к примеру, такси [Merrifield, 2015; Zhang, 2015]. Эффекты от этих нововведений, включая их территориальную составляющую, с большой степенью вероятности отразятся на развитии авиационных перевозок.

В то же время, параллельно с этой волной, во время которой относительно быстро появляются технологические изменения, в мировой отрасли авиационных перевозок существует другая волна с иной протяженностью фаз. Она отличается значительно более медленной скоростью изменений. Эти слабозаметные в краткосрочной перспективе изменения обладают фундаментальным значением. Данная волна связана с изменением отраслевой организационной модели и обладает четкими географическими характеристиками.

Смена отраслевой модели. Несмотря на то, что пассажирские авиаперевозки относят к числу символов глобализации, сама отрасль очень медленно становится глобальной. Длительность преобразований измеряется в шкале десятилетий. Отрасль пассажирских авиаперевозок постепенно переходит от отраслевой модели “авиации национальных флагов” к глобальной модели, основу которой составят авиационные группы - аналоги транснациональных компаний в других отраслях экономики.

В прежней отраслевой модели практически в каждом государстве была своя национальная авиакомпания. Часто ее бизнес-модель была неэффективной, поддерживаемой жестким регулированием международных и внутренних авиаперевозок. Регулирование касалось не только численности авиакомпаний, осуществляющих рейсы между странами, но и числа рейсов и даже кресел на них.

Неэффективность этой отраслевой бизнес-модели показали начавшиеся в отрасли процессы либерализации перевозок. Наиболее яркий пример - либерализация, произошедшая в середине 1990-х гг. в ЕС. Она привела к постепенному исчезновению либо к кризисному состоянию ряда европейских авиакомпаний - “национальных флагов”. В большинстве случаев это были авиакомпании из небольших европейских стран. С другой стороны, несколько авиакомпаний - Lufthansa (Германия), Air France (Франция) и British Airways (Великобритания), проводя грамотную стратегию развития, получили возможность консолидировать ресурсы европейского рынка в пользу своего глобального развития. Со временем они превратились в диверсифицированные авиационные группы.

Однако пока еще рано говорить о полном вступлении в силу отраслевой модели “авиационных групп”. Особенность длины фазы этой отраслевой волны, связанной с организационным изменением отрасли, проявляется в том, что государственное регулирование до сих пор главным образом влияет на темпы и характер формирования новой территориальной конфигурации отрасли. Более того, сами авиационные группы пока еще не готовы быстро стать транснациональными компаниями. Мгновенная либерализация перевозок приведет к появлению периода, характеризующегося значительными рисками для устойчивого развития мировой авиационной отрасли.

На рисунке 3.8 показаны четыре декады отраслевого развития: c 1970 г. по 2014 г. За это время мировой пассажиропоток вырос с 0,5 млрд до 3,5 млрд пассажиров в год. Согласно прогнозу Международной ассоциации воздушного транспорта (IATA), он продолжит расти [Pearce, 2014]. Произошел значительный рост занятости кресел (LF - load factor) - показателя, отражающего экономическую эффективность деятельности авиакомпаний. Он вырос примерно на 25 п.п. и достиг 80 % [IATA Fact Sheet, 2015]. Эта цифра близка к оптимальному показателю LF.

Рис. 3.8. Динамика мирового пассажиропотока и заполняемости кресел.

Источники: [IATA, ICAO].

С точки зрения конфигурации отрасли в рассматриваемом периоде выделяются три фазы. Первый - период “авиации национальных флагов”. Второй - промежуточный, переход от одной конфигурации к другой. Третий - период глобальных авиационных групп, начавшийся несколько лет назад. По всей вероятности, этот период продлится несколько десятилетий и пройдет серию промежуточных этапов.

В третий период вектор развития отрасли будут определять авиационные группы - географически диверсифицированные компании, в состав которых входят подразделения, работающие на разных рынках, как географических, так и нишевых. Например, в состав Lufthansa Group входят авиакомпания Lufthansa, специализирующаяся на глобальных и внутриевропейских перевозках через глобальные хабы во Франкфурте-на-Майне (FRA) и Мюнхене (MUC), нишевая - швейцарская Swiss International Air Lines, региональные авиакомпании Austrian Airlines (Австрия), BrusselsAirlines (Бельгия), Air Dolomiti (Италия), низкобюджетный перевозчик Germanwings, грузовая авиакомпания Lufthansa Cargo. Похожую структуру имеют другие ведущие авиационные группы региона: Air France-KLM, IAG и российский “Аэрофлот”. Их приобретенные несколько лет назад конфигурации отражают готовность к принятию глобального характера отрасли.

Географическое проявление отраслевых изменений. В территориальном плане трансформация отрасли от модели авиации национальных флагов к модели авиационных групп также проходит постепенно. Процесс начался в 1978 г. Импульс к трансформации родился в США при либерализации правил регулирования внутренних авиаперевозок. Естественным образом основные авиаперевозки были постепенно консолидированы авиакомпаниями, превратившимися со временем в трех ведущих сетевых перевозчиков Delta Airlines, United Airlines, American Airlines. В настоящее время эти компании, завершившие период суперконсолидации внутреннего рынка, как и ведущие европейские и азиатские авиационные группы, обладают наибольшим потенциалом для преобразования в полноценные глобальные компании.

Следующая стадия территориальных преобразований началась в 1990-х гг. и привела к образованию современной европейской системы авиаперевозок. Она характеризуется возникновением мегахабов и преобладанием на рынке базирующихся в них авиационных групп IAG, Lufthansa Group, Air France-KLM, а также обслуживанием “прямых” ближнемагистральных пассажиров низкобюджетными авиакомпаниями EasyJet и Ryanair. Остальные авиакомпании региона играют второстепенную роль. Особое место на европейском рынке начала занимать авиакомпания Turkish Airways, базирующаяся в Стамбуле (1ST). Однако на возможности использования этой авиакомпанией потенциала развития европейского рынка накладывает ограничения ее расположение вне ЕС.

В настоящее время завершается формирование региональных авиационных систем сразу в двух регионах мира. Во-первых, это регион, объединяющий страны Персидского залива и Южной Азии. Благодаря грамотной стратегии использования транзитного потенциала, важными авиационными центрами стали Дубай (DXB), Доха (DOH) и Абу-Даби (AUH). Во-вторых, значительные изменения, связанные с формированием региональной авиационной системы, происходят в странах АТР.

В более ранней стадии находится процесс формирования региональных авиационных систем Южной Америки. В этом регионе буквально несколько лет назад прошла консолидация рынка, приведшая к образованию крупных авиационных групп LATAM и AviancaTaca. В территориальном плане результаты этого процесса будут заметны позже. Должно пройти время для того, чтобы амбициозные планы создания аэрополиса в городе Панама (PTY) начали влиять на региональную конфигурацию отрасли.

Результатом этапа развития глобальной авиации, связанного с образованием авиационных систем, станет выделение авиационных групп, которые продолжат свое развитие в рамках транснациональных компаний.

Вектор развития отрасли в ближайшие десятилетия. В перспективе сохранится конфигурация глобальной отрасли как совокупности региональных авиационных систем. Это связано с тем, что в настоящее время полномасштабное проникновение зарубежных авиационных групп на внутренний рынок ограничивается законодательно. Это обстоятельство отличает гражданскую авиацию от других отраслей экономики. Упомянутые ограничения не касаются компаний, управляющих аэропортами, и сервисных, например, в области авиационного кейтеринга. Ведущие компании этой области перешли к полноценному глобальному развитию.

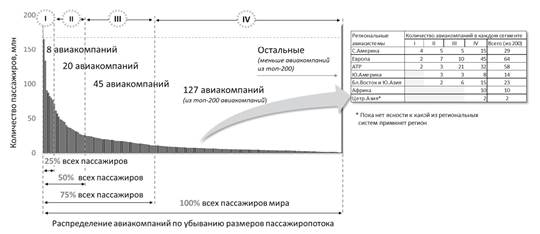

О том, что отрасль находится близ точки бифуркации, говорит уровень консолидации пассажиропотоков (рис. 3.9). В 2013 г. 25 % мирового пассажиропотока приходилось на 8 авиакомпаний мира, а половина пассажиропотока - на всего 28 авиакомпаний.

Рис. 3.9. Распределение мирового пассажиропотока между авиакомпаниями, 2013 г.

Источник: [Airline Business, 2014].

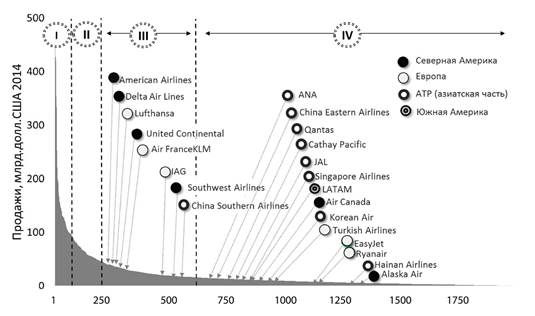

Однако, несмотря на высокую консолидацию пассажиропотоков, авиационные группы пока еще далеки от ведущих ТНК мира. На рисунке 3.10 показано распределение по обороту 2 тыс. ведущих публичных компаний мира по версии 2015 г. журнала “Forbes” [Forbes, 2015].

Рис. 3.10. Авиакомпании в списке 2000 крупнейших публичных компаний мира.

Источник: [Forbes, 2015].

Авиакомпании не вошли в число ведущих мировых компаний, на общую долю которых приходится половина продаж компаний, попавших в рейтинг. Крупнейшие авиакомпании попали лишь в третью четверть списка. Они там представлены в основном американскими и европейскими авиаперевозчиками. В третью четверть удалось войти и китайской авиакомпании China SouthernAirlines.

В последней четверти списка оказались представлены ведущие авиакомпании с еще формирующихся региональных рынков АТР и Латинской Америки. Авиакомпании Ближнего Востока в список публичных авиакомпаний не входят, поэтому они не вошли в данный рейтинг.

Каким образом будет развиваться ближайшая стадия развития отрасли, находящейся в районе точки бифуркации - перехода к транснациональным компаниям? С одной стороны, она использует для своего развития процесс глобализации, с другой - значительно сдерживается законодательными ограничениями развития. Вероятнее всего, дальнейшая трансформация региональных систем в единое целое, несмотря на желание скорейшего “отрытого глобального неба”, может занять несколько десятилетий. Пока же она будет представлять собой совокупность региональных авиационных систем, эволюционирующих от жесткой конкуренции (в случае с европейской и ближневосточными системами) до взаимодействия через глубокую кооперацию посредством создания стратегических партнерств. Это видно на примере взаимодействия региональных систем США и Канады, стран ЕС и АТР. Из-за законодательных ограничений главные участники рынка будут проникать на другие рынки посредством стратегических партнёрств (JV). Эта форма сотрудничества предлагает глубокую кооперацию в обслуживании определенных маршрутов. Степень такой кооперации значительно превосходит кооперацию при участии в глобальных альянсах. По сути, на базе JV создается прототип глобальных авиационных групп. Сами глобальные группы появятся после того, как бизнес изобретет решения, которые обеспечат независимость развития авиационной индустрии разных стран.