География - Общая характеристика мира - Часть 1

Мировой финансовый рынок - ГЕОГРАФИЯ ОТРАСЛЕЙ МИРОВОГО ХОЗЯЙСТВА

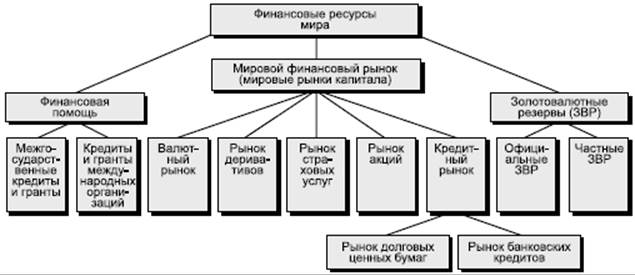

Наряду с мировым рынком товаров и услуг в составе мирового хозяйства сложился и мировой финансовый рынок, имеющий довольно сложную структуру (рис. 120). Основу этого рынка составляет вывоз капитала (в самых разных формах) из одних стран, имеющих его избыток, в другие, испытывающие его недостаток. Вывоз капитала начался еще во второй половине XIX в. и с той поры постоянно нарастал, за исключением периодов Первой и в особенности Второй мировых войн, когда наступило расстройство всех основных мирохозяйственных связей. Но в последующие десятилетия формирование мирового рынка капитала стало ярко отражать главную тенденцию современного мирового хозяйства – экономическое сближение и объединение отдельных стран в единый мировой хозяйственный комплекс.

В наши дни вывоз капитала по темпам роста опережает и ВВП, и товарный экспорт. В результате его объемы все время возрастают. К числу причин этого явления обычно относят: ускорение общего экономического роста в условиях научно-технической революции; углубление международной промышленной и технологической кооперации; перенос трудоемких производств в страны с избытком трудовых ресурсов; экономическую политику государств, стремящихся при помощи иностранного капитала модернизировать свое производство и обеспечить занятость населения; возросшее значение экологических факторов, стимулирующих перенос "грязных" производств в другие страны. Однако за всем этим стоит главное – стремление к получению наибольшей прибыли, к достижению экономических, а зачастую и политических выгод. Решающую роль в вывозе капитала играют крупные фирмы и корпорации, в первую очередь транснациональные.

Рис. 120. Механизм перераспределения финансовых ресурсов мира (по А.С.Булатову)

Вывоз капитала осуществляется в двух основных формах: предпринимательской и ссудной. Вывоз предпринимательского капитала предполагает организацию за границей филиалов, разного рода дочерних предприятий, смешанных предприятий с участием местного капитала, которые возникают в промышленности, торговле и других отраслях экономики. Он может выступать в двух видах – прямых и портфельных инвестиций. Прямые капиталовложения обеспечивают международным корпорациям либо полное владение зарубежными предприятиями, либо обладание такой частью их акционерного капитала (как правило, более 25 %), которая позволяет инвестору контролировать его. В отличие от прямых портфельные инвестиции – это такие зарубежные капиталовложения, которые реализуются путем покупки облигаций, акций и других ценных бумаг и не связаны с прямым контролем над каким-либо предприятием. Что же касается вывоза ссудного капитала, то его осуществляют в виде внешних займов, кредитования внешнеторговых поставок, вкладов в иностранные банки. В зависимости от формы собственности ссудный капитал подразделяется на государственный и частный.

Для знакомства с мировыми объемами заграничных капиталовложений чаще всего используют данные о прямых иностранных инвестициях (ПИИ). Еще в 1960 г. они составляли 60 млрд долл., но уже к 1975 г. увеличились до 280 млрд, в самом конце 1990-х гг. превысили 800 млрд, а в 2000 г. – 1270 млрд долл. На протяжении 1980—1990-х гг. прямые иностранные инвестиции возрастали в три раза быстрее, чем мировой экспорт и в четыре раза быстрее, чем мировое производство. В результате общая накопленная сумма таких инвестиций в 2005 г. превысила 9 трлн долл., причем 9/10 этой суммы приходилось на ТНК. Можно добавить, что до Первой мировой войны доля ПИИ в общем экспорте капитала составляла всего 10 %, после Второй мировой войны – 25, а ныне – более 80 %. Это свидетельствует о стремлении ТНК поставить под свой контроль именно зарубежное производство.

География мирового движения капитала на протяжении XX в. также претерпела существенные изменения. До Второй мировой войны главными экспортерами капитала были страны-метрополии (Великобритания, Франция, Нидерланды, Бельгия), а направлялся он преимущественно в колонии и полуколонии, где вкладывался в добывающую промышленность и плантационное сельское хозяйство. С началом НТР в этой сфере произошла полная переоценка ценностей. Оказалось, что монополиям гораздо выгоднее вкладывать капитал в обрабатывающую промышленность, причем особенно – в наиболее наукоемкие и высокотехнологичные отрасли, а также в разного рода услуги. Поэтому экономически развитые страны Запада стали в первую очередь обмениваться капиталами между собой, в результате чего большинство из них превратилось одновременно и в экспортеров, и в импортеров капитала. На следующем этапе развивающиеся страны также перестали играть одностороннюю роль заемщиков западных капиталов; нефтедобывающие и новые индустриальные страны начали экспортировать капитал. Соответственно и доля развивающихся стран в мировом его экспорте стала постепенно возрастать (табл. 165).

Таблица 165

ДОЛЯ ЭКОНОМИЧЕСКИ РАЗВИТЫХ И РАЗВИВАЮЩИХСЯ СТРАН В ЭКСПОРТЕ ПРЯМЫХ ИНОСТРАННЫХ ИНВЕСТИЦИЙ (ПИИ)

Большой интерес представляют также данные о том, как между двумя этими группами стран распределяется общая накопленная сумма капиталов. По данным ООН, 70 % этой суммы приходится на развитые страны (в том числе 37 – на Западную Европу и 25 – на Северную Америку), а 30 % – на развивающиеся страны (в том числе 17 % – на Азию, 11 – на Латинскую Америку и 2 % – на Африку). Что же касается стран с переходной экономикой, то в экспорте ПИИ они почти не участвуют, а в импорте их доля в середине 1990-х гг. составляла 3–4 %.

Из сказанного со всей очевидностью вытекает, где в первую очередь нужно искать главные мировые ареалы финансовой деятельности вообще и миграции капиталов – в особенности. Когда в этой связи говорят о группе экономически развитых стран Запада, то обычно имеют в виду триаду в составе США, Западной Европы и Японии. А среди развивающихся стран особо выделяют страны ОПЕК и новые индустриальные государства.

Первым из трех ареалов назовем США. Однако положение этой страны на мировом рынке капиталов за последние десятилетия неоднократно изменялось. В 1960—1970-х гг. США прочно удерживали первенство в экспорте капитала, причем их заграничные инвестиции составляли половину мировых. В 1980-е гг. доля США в мировых заграничных капиталовложениях сократилась до 1/3, а иностранные инвестиции в американскую экономику превысили объем вложений этой страны за границей. В начале 1990-х гг. по размерам заграничных капиталовложений (30 % мировых) США снова вышли на первое место. Главной сферой приложения американского капитала была и остается Западная Европа (в первую очередь страны ЕС). В региональной структуре их инвестиций большую роль играют также Канада, Латинская Америка, а в последнее время в особенности страны АТР. В 1990-х гг. увеличился приток капиталов США в страны Центрально-Восточной Европы и СНГ. А на финансовый рынок США поступают главным образом капиталы западноевропейских и японских ТНК. Этому способствует и государственная политика США, которая не ограничивает доступ иностранных капиталов в страну.

Второй важнейший финансовый ареал – Западная Европа. В целом она по масштабам зарубежных инвестиций значительно превосходит США. Однако основной переток капиталов здесь происходит между самими европейскими странами, что объясняется тесными интеграционными связями в рамках Европейского союза. Второе место занимает экспорт капиталов в США. Это означает, что Западной Европе удалось превратить свои финансовые взаимоотношения с США из "улицы с односторонним движением" (из США в Европу) в "улицу с двухсторонним движением". В качестве третьего направления экспорта западноевропейских капиталов можно назвать направление Западная Европа – развивающиеся страны Азии и Африки, а в качестве четвертого – направление Западная Европа – страны Центрально-Восточной Европы и СНГ.

Третий ареал – Япония. Она сравнительно недавно появилась на мировом рынке капиталов, но уже в 1988 г. по размерам своих прямых долгосрочных капиталовложений за рубежом вышла на первое место, намного обогнав США и Великобританию. Основная часть ее капиталов направляется в США и Западную Европу. Однако, в отличие от большинства других крупных экспортеров, около 1/4 своих зарубежных инвестиций она направляет в новые индустриальные страны, где вкладывает их как в новейшие (Республика Корея, о. Тайвань, страны АСЕАН), так и в базовые (Бразилия, Малайзия, Филиппины и др.) отрасли. В то же время характерно, что на саму Японию – в отличие от США и Западной Европы– приходится лишь 1 % мировых прямых заграничных капиталовложений. Это объясняется тем, что правительство Японии после Второй мировой войны, стремясь укрепить свою экономическую независимость, длительное время препятствовало внедрению иностранного капитала в экономику страны. Но позднее на смену этой политике пришла более либеральная.

В 1970—1980-х гг. в развивающемся мире также сложились два крупных финансовых ареала. Первый из них– это страны ОПЕК, доходы которых от продажи нефти в конце 1980-х гг. достигли 200 млрд долл. в год, порождая значительные "излишки" капитала. В дальнейшем, по мере роста цен на нефть, они еще более возросли. Экспорт нефти и нефтепродуктов особенно характерен для стран Персидского залива, в первую очередь для Саудовской Аравии, Кувейта и ОАЭ. Характерно, что и прямые инвестиции, и ссудный капитал из этих стран на 4/5 направляются в страны Запада – США, Японию, Великобританию, Францию, Швейцарию и др. Это дает определенные выгоды и странам-экспортерам, и странам-импортерам. Второй финансовый центр – это новые индустриальные страны Азии, которые также заявили о себе на мировом рынке капитала. В первую очередь это относится к Республике Корея, о. Тайвань, Сингапуру и Сянгану. Вначале они экспортировали свой капитал в другие развивающиеся государства, но затем также переориентировались на более выгодные рынки США и Западной Европы.

Как уже было отмечено, в условиях современной миграции капиталов одни и те же развитые страны выступают в качестве главных их экспортеров и импортеров. Так, крупнейшими экспортерами были и остаются США, Великобритания, ФРГ, Япония и Франция, обеспечивающие около 2/3 общего объема экспорта ПИИ. Мировыми лидерами по общему объему размещенных за рубежом инвестиций (2006 г.) являются США (2300 млрд долл), Великобритания (1480 млрд), Франция (1000 млрд), Германия (940 млрд), Нидерланды (650 млрд), Швейцария (550 млрд), Испания (510 млрд долл). Но они же оказываются и странами-лидерами по приему инвестиций из-за рубежа. Если в начале 80-х гг. вывоз капитала из США почти в три раза превышал его импорт, то в 2000 г. эти показатели уже почти сравнялись, а затем импорт превысил экспорт. Кстати, именно это соотношение влияет на характер платежного баланса[72] перечисленных стран. Если же говорить о главных так называемых чистых кредиторах и заемщиках мирового финансового рынка, то крупнейшим кредитором (хотя в 1990-е гг. роль этой страны уменьшилась) остается Япония, а крупнейшим заемщиком капиталов были и остаются США.

Если иметь в виду только развивающиеся страны, то крупнейшим центром притяжения прямых иностранных инвестиций в 1990-х гг. стал Азиатско-Тихоокеанский регион. На втором месте оказалась Латинская Америка. А в первую десятку развивающихся стран по размерам импорта капитала входят Китай, Сингапур, Аргентина, Бразилия, Мексика, Малайзия, Таиланд, Колумбия, Египет. Важно подчеркнуть, что на эти десять стран приходится 3/4 всех прямых иностранных инвестиций в экономику развивающихся государств, тогда как на остальные сто с лишним стран остается всего 1/4 таких вложений.

Россия до начала 1990-х гг. не только импортировала капитал, но и экспортировала его за рубеж – по каналам ряда совместных и полностью принадлежавших ей предприятий, расположенных во многих социалистических и развивающихся странах. Но в 1990-х гг. она стала нетто-импортером капитала. Размеры ежегодного притока иностранных капиталов в Россию выросли в 1995–2003 гг. с 3 до 26 млрд долл., но это никак не соответствует ни потребностям, ни возможностям российской экономики. К тому же в его структуре преобладали торговые и прочие кредиты, тогда как доля прямых иностранных инвестиций составляла всего 1/4. Иностранные инвестиции в России устремились не в отрасли, определяющие развитие научно-технического прогресса, а в добывающую промышленность и сферу услуг, которые отличаются меньшей наукоемкостью, но зато более быстрой окупаемостью. Это относится ко всем главным западным инвесторам российской экономики – Германии, США, Великобритании, Франции, Нидерландам и Швейцарии. Обращала на себя внимание и крайняя неравномерность распределения таких инвестиций внутри страны – примерно 60 % их было сосредоточено в Центральном районе, причем в основном в Москве. В начале XXI в. в связи с улучшением общего инвестиционного климата прямые иностранные инвестиции в России возросли до 45 млрд долл. (2007). Особую проблему для России представляет вывоз (отток) капитала из страны, который во второй половине 1990-х гг. находился на уровне 25–30 млрд долл. в год, а в 1997 г. составил даже 50 млрд долл. Всего же за 1990-е гг. за границу "ушло" не менее 300 млрд долл. Это в основном капиталы частных фирм, переведенные в офшоры.