География мирового хозяйства: традиции, современность, перспективы - 2016 год

ПРОСТРАНСТВЕННЫЕ СДВИГИ В МИРОВОЙ ЦВЕТНОЙ МЕТАЛЛУРГИИ В НАЧАЛЕ XXI ВЕКА - ДИНАМИЧНО МЕНЯЮЩАЯСЯ ГЕОГРАФИЯ МАТЕРИАЛЬНОЙ СФЕРЫ

Д.В. ЗАЯЦ

Расцвет цветной металлургии совпал с промышленным переворотом конца XIX - первой половины ХХ вв. Потребителями продукции цветной металлургии выступают такие высокотехнологичные отрасли современной экономики, как авиаракетно-космическая, автомобильная, судостроительная, электротехническая и электронная, медицинское машиностроение и др. Так как в большинстве отраслей цветной металлургии наблюдается значительный пространственный разрыв между районами производства и потребления продукции, эта промышленность служит одним из стержней усиления международного экономического сотрудничества, способствует глобализации межгосударственных экономических связей, созданию отраслевых и межотраслевых финансово-производственных групп и компаний. Производства отрасли вносят существенный вклад в формирование цепочек добавленной стоимости, их роль весьма заметна в оценке стоимости конечной продукции.

Цветная металлургия служит отраслью специализации для нескольких десятков стран мира (табл. 2.6). Крупные по площади страны мира, обладающие разнообразным геологическим строением и комплексным минерально-сырьевым потенциалом, служат базами развития сразу нескольких отраслей цветной металлургии. Таковы Россия, Китай, Канада, США, Австралия, Бразилия, Индия, Индонезия.

Несмотря на расширение использования вторичного сырья, добыча руд возрастает из года в год. Так, добыча руд меди за 2001-2013 гг. увеличилась во всем мире на 33 %, олова - на 41 %, цинка - на 48 %, свинца - на 81 %, никеля - на 99 %, кобальта - на 184 %, бокситов - на 111 % и продолжает расти [World Mineral Production, 2001-2005 гг., 2009-2013 гг.].

Размещение предприятий цветной металлургии зависит от многих экономических и природных условий, но в наибольшей степени определяется сырьевым фактором. Вследствие значительной материалоемкости цветная металлургия ориентируется главным образом на сырьевые базы, в качестве которых выступают месторождения полезных ископаемых или же источники вторичного сырья. Только в размещении алюминиевой отрасли из-за большой энергоемкости металлургического передела определяющим выступает энергетический фактор.

Медная промышленность. Медь по объемам потребления - второй цветной металл после алюминия. Более 70 % ее потребления связано с электротехникой, 15 % идет на элементы строительных конструкций, 5 % - детали машин и механизмов, 4 % - транспортные конструкции и 4 % - на другие виды изделий, включая оружейное производство.

Таблица 2.6

Страны мира с наибольшей долей продукции цветной металлургии в экспорте, 2013 г.

|

Страны |

Доля продукции цветной металлургии в экспорте, % |

Основные продукты экспорта отрасли |

|

Замбия |

73 |

Рафинированная медь, медный концентрат |

|

Таджикистан |

55 |

Первичный алюминий |

|

Демократическая Республика Конго |

51 |

Рафинированная медь, медный концентрат, кобальт |

|

Ямайка |

41 |

Глинозем |

|

Мозамбик |

36 |

Первичный алюминий |

|

Суринам |

32 |

Глинозем |

|

Новая Каледония (Фр.) |

31 |

Никелевый штейн, металлический никель |

|

Чили |

31 |

Рафинированная медь, медный концентрат |

|

Исландия |

31 |

Первичный алюминий |

|

Бахрейн |

28 |

Первичный алюминий |

|

Лаос |

23 |

Рафинированная медь |

|

Черногория |

23 |

Первичный алюминий |

|

Мадагаскар |

19 |

Металлический никель |

|

Куба |

14 |

Металлический никель |

|

Узбекистан |

13 |

Рафинированная медь, металлический цинк |

|

Армения |

13 |

Черновая медь, алюминиевая фольга, молибден |

|

Зимбабве |

12 |

Никелевый штейн |

|

Перу |

10 |

Черновая и рафинированная медь, металлические цинк и олово |

|

Австралия |

6 |

Первичный алюминий, черновая медь, металлические никель и цинк |

|

Казахстан |

6 |

Рафинированная медь, металлический цинк, первичный алюминий |

|

Канада |

6 |

Первичный алюминий, рафинированная медь, металлические никель и кобальт |

Составлено по: [http://atlas.cid.harvard.edu/ ].

Наиболее богатые ресурсы медных руд залегают в недрах Чили (210 млн т), Австралии (88), Перу (82), Мексики (46), США (33), Китая и России (по 30 млн т) [U.S. Geological Survey, 2016, p. 55]. Крупнейшим в мире районом добычи медных руд с конца ХХ в. служит Южная Америка, главным образом Чили (5,8 млн т в 2013 г.) и Перу (1,4 млн т). Вторая по значимости медная база - Восточная и Юго-Восточная Азия, прежде всего Китай (1,6 млн т) и Индонезия (0,5 млн т). Далее следует Северная Америка (юго-запад США, канадские провинции Онтарио, Манитоба и Квебек, северо-запад Мексики). В перечень важнейших меде добывающих районов мира входят также страны СНГ (Россия, Казахстан, Узбекистан) и Австралия. После упадка в начале 2000-х гг., связанного с гражданской войной и периодом политической нестабильности в ДР Конго и долговременным экономическим кризисом в Замбии, африканский Медный пояс возрождает позиции поставщика мирового уровня [Democratic Republic of Congo. Country mining guide, 2014].

Крупные потребители импортных медных концентратов и производители черновой и рафинированной меди - Китай, Япония, Республика Корея (все три - на сырье из Чили, Перу, Австралии и Индонезии), Индия, Германия, Испания. В мировом производстве черновой меди доля вторичного сырья составляет 20%, а в производстве рафинированной меди - 18 % [U.S. Geological Survey, 2014].

Производство рафинированной меди располагается вблизи рынков сбыта, в районах с дешевой электроэнергией. Энергетический кризис 1970-х гг. привел развитые страны к сворачиванию медеплавильных производств, работающих на привозных медных концентратах или черновой меди. Производители в этих странах переориентировались на использование вторичного сырья - лома меди или закрылись совсем. Так, Германия более 40 % рафинированной меди ныне получает из металлолома, в том числе и импортируемого. В медедобывающих развивающихся странах при недостатке электроэнергии и удаленности от потребителей производство рафинированной меди изначально было развито слабее. Так, Чили - крупнейший мировой производитель медной руды рафинирует только около 50 % объема добываемой меди.

В последние десятилетия в мировой экономике создались условия для перемещения завершающих этапов производства меди в развивающиеся страны с дешевой рабочей силой и слабым природоохранным законодательством. Страны - добытчики руды стали постепенно достраивать недостающие технологические звенья производства меди до полного цикла. Однако этот процесс идет медленно, так как требует значительных инвестиций [Oracle Mining Corporation].

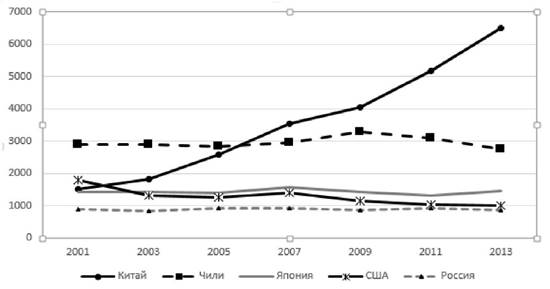

В 2006 г. мировым лидером по производству рафинированной меди, обогнав Чили, стал Китай (рис. 2.1). За 2001-2013 гг. его показатели выросли в 4,3 раза. Быстро растут объемы рафинирования меди в менее развитых странах, таких как Замбия, ДР Конго, Лаос. Выплавка меди в Японии, Республике Корее, России, Польше, Германии и Индонезии сохраняется на стабильном уровне, а в США, Канаде, Перу и Чили существенно сократилась с начала XXI в. Это связано с устрожением природоохранного законодательства, повышением стоимости электроэнергии, переносом завершающих стадий металлургического передела в другие страны (например, из Чили и Перу в Китай).

В первой пятерке производителей рафинированной меди - компании “Codelco” (Чили, доля в мировом производстве - 7,3 %), “Aurubis AG” (Германия, 5,4 %), “Glencore Xstrata” (Великобритания-Швейцария, 5,2 %), “Freeport-McMoRanCopper & Gold Inc.” (США, 5,1 %) и “Jiangxi Copper” (Китай, 4,9 %) [Bloomberg Business, 2013]. Российские компании не входят в десятку лидеров: группа компаний УГМК концентрирует 1,9 % мирового производства рафинированной меди, “ГМК “Норильский никель” - 1,7 %, а “Русская медная компания” - 0,6 %.

По итогам 2014 г. на мировом рынке наблюдался избыток меди в размере 105 тыс. т. Годом ранее избыток этого металла на рынке оценивался в 283 тыс. т. За 2015 г. на фоне падения цен на нефть, укрепления американского доллара и замедления экономического роста в Китае прогноз цен на медь был пересмотрен в сторону уменьшения.

Рис. 2.1. Динамика производства рафинированной меди в 2001-2013 гг. среди пяти крупнейших производителей, тыс. т.

Составлено по: [World Mineral Production, 2001-2005, 2003-2007, 2009-2013].

Никель-кобальтовая промышленность. Объемы производства никеля и его соединений определяются, главным образом, объемами производства нержавеющей стали. На эти цели идет 67 % выплавляемого в мире никеля, 15 % никеля используется в производстве сплавов (в основном с медью), остальное находит применение в гальванопокрытиях, в никель-кадмиевых батареях, а также при чеканке монет. Кобальт широко используется в производстве твердых и специальных сплавов, никель-кобальтовых аккумуляторных батарей, магнитов, катализаторов, керамики и в лакокрасочной промышленности.

Главный ареал добычи никелевых руд - Азиатско-Тихоокеанский регион. В его пределах наибольшей производительностью обладает Юго-Восточная Азия в лице двух лидеров добычи - Индонезии (868 тыс. т руды в 2013 г.) и Филиппин (316 тыс. т). Выход этих стран на первые роли в отрасли состоялся лишь в последние полтора десятилетия: добыча никелевых руд в Индонезии за 2001-2013 гг. возросла в 8,5 раз, а на Филиппинах - в 11,6 раза. Обе островные державы снабжают никелевым сырьем преимущественно Китай и Японию. Введение с 1 января 2014 г. Индонезией запрета на экспорт руды с содержанием никеля менее 4 % привело к сокращению производства в Китае (в КНР экспортировалось 80 % индонезийской руды) и способствовало дальнейшему увеличению объемов поставок руды с Филиппин. Такие радикальные меры индонезийское правительство вынуждено было принять с целью увеличения добавленной стоимости экспортируемых товаров для развития собственного никелеплавильного производства. В результате к середине 2014 г. по сравнению с предыдущим годом мировая цена на никель выросла более чем на 40 % (с 13,9 до 21 тыс. долл. за тонну). Альтернативой индонезийской руде может также послужить никелевая руда из Новой Каледонии и Австралии. В 2013 г. там было добыто соответственно 150 и 234 тыс. т руды. Следует при этом признать, что филиппинские и новокаледонские руды - неравноценная замена индонезийским, так как по качеству значительно им уступают. Строительство Индонезией собственных мощностей по выплавке никелевого штейна и металлического никеля займет длительное время и не позволит этой стране в ближайшее время обеспечить мировой спрос в данном сегменте рынка [Only half..., 2015].

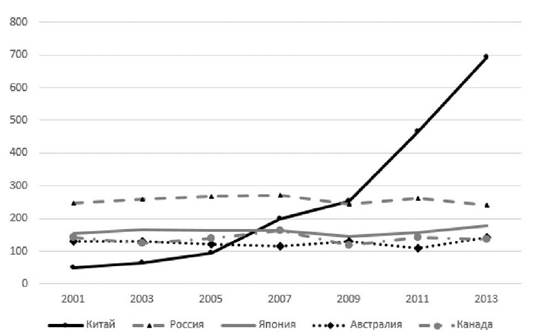

Лидерами в производстве металлического никеля выступают Китай (694 тыс. т; 35,6 % мирового объема), Россия (240 тыс. т; 23,3 %), Япония (178 тыс. т; 9,1 %), Австралия (142 тыс. т; 7,3 %) и Канада (137 тыс. т; 7,1 %). Среди них только Китай существенно увеличил свои показатели с начала XXI в. (рост в 14 раз). Динамика показателей остальных лидеров определяется главным образом конъюнктурой мировых цен на никель и относительно стабильна (рис. 2.2).

Рис. 2.2. Динамика производства металлического никеля в 2001-2013 гг. среди пяти крупнейших производителей, тыс. т.

Составлено по: [World Mineral Production, 2001-2005, 2003-2007, 2009-2013].

Средняя цена на никель в первом полугодии 2015 г. составила 13,7 тыс. долл. за тонну, что на 17 % ниже аналогичного периода предыдущего года. Отрицательная динамика была вызвана укреплением американского доллара по отношению к большинству мировых валют, замедлением экономического роста в Китае и ожидаемым снижением спроса на металлы. В целом же мировой рынок никеля продемонстрировал в 2015 г. небольшой дефицит: видимый спрос превысил объем производства на 13 тыс. т.

Внеконкурентный лидер по добыче кобальтовых руд - ДР Конго (77 тыс. т в 2013 г., 62 % от общемирового показателя), ей существенно уступают Китай (7,5), Австралия (6,9), Замбия (6,4) и Канада (4 тыс. т). По выплавке металлического кобальта первенствует Китай (36,1 тыс. т, 43 % мирового объема), использующий поставки сырья из ДРК (93 %) и Кубы (4 %). За ним следуют Финляндия (10,8 тыс. т), Бельгия (5,4), Замбия (5,0), Австралия (5,0) и Канада (4,8 тыс. т) [World Mineral Production, 2009-2013].

Цинковая промышленность. Основная часть произведенного цинка (50-60 %) идет на цинкование металлических изделий. Соединения цинка, включая оксиды, токсичны. Зато такие свойства оксида цинка позволяют его использовать в качестве антисептика. Оксид цинка применяется как наполнитель и пигмент при производстве резины, пластмасс, бумаги, как активатор вулканизации каучуков, в изготовлении стекла и преобразователей ржавчины. Тонкие пленки на основе оксида цинка могут применяться как чувствительные газовые и биологические сенсоры. Важна роль цинка в цинк-воздушных аккумуляторах, которые широко применяются в портативных компьютерах (ноутбуки и нетбуки).

Главные районы добычи цинковых руд - Китай, Южная Америка (главным образом Перу и Боливия), Северная Америка (США, Мексика, Канада), Австралия, Индия. Показатели Китая - лидера по добыче цинка - более чем в три раза превосходят показатели следующих за ним Австралии и Перу. В странах СНГ главные производители этого вида сырья - Казахстан (горы Рудного Алтая и юг страны) и Россия (преимущественно Южный Урал). Относительно невелика добыча цинка в зарубежной Европе, Передней Азии, Африке.

Ведущие экспортеры цинковых руд (более 100 тыс. т) - Перу, Австралия, США, Боливия, Ирландия, Мексика. Главными импортерами цинкового сырья выступают Китай (из Австралии и Перу), Республика Корея (из Австралии, Перу и Мексики), Япония (из Боливии, Австралии и США), Испания (преимущественно из Перу), Финляндия (из Ирландии и Швеции), Бельгия и Нидерланды (обе - из Австралии), Франция (в основном из Боливии), Германия (из Австралии, Швеции, США). Нетто-импортерами цинковых руд, несмотря на наличие собственных минеральных ресурсов, выступают Канада (из США и Мексики) и Россия (из Казахстана). Большинство производителей получают металлический цинк из минерального сырья, вторичное сырье преимущественно используют США (55 %) [U.S. Geological Survey, 2014]. Доля вторсырья в общемировой выплавке цинка составляет около 30 %. Главное преимущество вторичного получения цинка - экономия электроэнергии (экономится от 50 до 99,5 % всех энергетических затрат). Страны Азии сильно зависят от поставок вторсырья из Европы и Северной Америки.

Крупнейшие производители металлического цинка - это, как правило, страны с высоким уровнем развития машиностроения (особенно транспортного) и строительной отрасли - основных потребителей оцинкованного листа. Бесспорный лидер в производстве металлического цинка - Китай (5302 тыс. т в 2013 г.), особенно быстро мощности отрасли возрастают в провинции Гуандун. Идущую на втором месте Республику Корею (1044 тыс. т) Китай опережает по объемам выплавки в 5 раз. Далее следуют Индия (788 тыс. т), Канада (652), Япония (587), Испания (530) и Австралия (498 тыс. т). В первой пятерке лидеров цинковой промышленности положительная динамика отрасли в 2001-2013 гг. была свойственна Китаю, Республике Корее, Индии. Канада и Япония, напротив, сокращают свое цинковое производство (спад с начала XXI в. составил соответственно 1,4 % и 8,9 %) [World Mineral Production, 2001-2005, 2003-2007, 2009-2013]. В Канаде уменьшение производительности связано с истощением месторождений и закрытием нерентабельных рудников. В случае Японии спад обусловлен, прежде всего, остановкой и техническим перевооружением ряда мощностей, стагнация этой энергоемкой отрасли усилилась в связи с аварией на АЭС “Фукусима” в 2011 г. и последующим сворачиванием японской атомной энергетики [World Nuclear Association, 2016].

В 2015 г. профицит цинка на мировом рынке составил 213 тыс. т; это способствовало снижению цены на продукцию отрасли. Согласно прогнозам аналитиков, среднегодовая цена за тонну цинка в 2016 г. еще более снизится и достигнет 1800 долл. (в 2015 г. составляла 1970 долл. за тонну) [Рынок цветных металлов, 2015]. Это увеличит риски сокращения производства в развитых странах, где затраты на выпуск продукции сравнительно более высоки, нежели в странах развивающихся.

Свинцовая промышленность. Свинец при воздействии на него воздуха, воды и различных кислот проявляет большую устойчивость. Эти свойства металла позволяют широко использовать его в электротехнической промышленности, особенно для изготовления аккумуляторов. Тонкими свинцовыми листами покрывают железные и медные детали, подвергающиеся химическому воздействию (ванны для электролиза меди, цинка и других металлов, оборудование для производства и хранения серной кислоты). Свойство свинца поглощать рентгеновские лучи используется для предохранения человека от вредного воздействия радиоактивного излучения.

Производство свинца считается одним из самых грязных в цветной металлургии [Reuter, 2005]. Главные загрязнители окружающей среды - рудная пыль, литейные газы (в частности, с содержанием свинца, мышьяка и сурьмы), диоксид серы, угарный газ, а также высокая термическая нагрузка на среду. Свинец относится к числу металлов, которые многократно включаются в сферу материального производства, так как он относительно мало теряется в процессе промышленного использования. В связи с этим в производстве свинца велика доля вторичного сырья - около 52 %; это самый высокий показатель в цветной металлургии.

Главные производители свинцовых руд - Китай (3000 тыс. т в 2013 г.), Австралия (711), США (340), Перу (266), Мексика (253) и Россия (143 тыс. т) [World Mineral Production, 2009-2013]. Австралия и Перу - крупнейшие экспортеры свинцовых концентратов на внешний рынок (Австралия взаимодействует преимущественно с Республикой Кореей, Китаем, Японией, Бельгией; Перу - с теми же странами и Канадой).

Возглавляющие список по производству рафинированного свинца страны входят в клуб крупнейших машиностроительных держав современного мира: это Китай, США, Индия, Республика Корея, Германия, Великобритания, Канада, Мексика, Япония, Австралия. Из перечисленных стран только Китай, Республика Корея и Австралия плавят свинец в основном (соответственно на 69, 53 и 88 %) из концентратов. При этом Китай использует как свое, так и импортное цинковое сырье, Корея - почти исключительно импортное, Австралия - только отечественное. Другие крупнейшие плавильщики используют преимущественно вторичное сырье: Великобритания - на 53 %, Япония и Канада - на 55, Германия - на 62, Индия и Мексика - на 75, США - на 91 %. В Бельгии, Бразилии, Испании и Франции весь выпускаемый свинец выплавляется из лома [U.S. Geological Survey, 2014].

Среди лидеров свинцовой промышленности положительная динамика развития отрасли в 2001-2013 гг. была характерна для Китая, Индии и Республики Кореи, в то время как показатели Германии стабилизировались, а производство свинца в США пошло на спад. Подобные понижающие тенденции были характерны и для Японии, Австралии, Великобритании, Перу, Бельгии, то есть для преимущественно развитых стран. Главная причина - ужесточение природоохранного законодательства и перевод экологически опасных производств в развивающиеся страны.

Оловянная промышленность. Олово традиционно использовалось как безопасное, нетоксичное, коррозионностойкое покрытие. Оно применялось главным образом в виде белой жести, использующейся для производства тары для пищевых продуктов. В последнее время интерес к олову возрождается, поскольку этот металл наиболее экологичен и безвреден для человека из всей группы тяжелых металлов. Под воздействием последствий НТР, ужесточения экологических стандартов, формирования глобального информационного общества роль олова для современного мирового хозяйства резко повысилась. Динамика развития глобального рынка олова теперь зависит, прежде всего, от объема производства припоев, применяемых, в частности, в компонентах электроники и электротехники, на которые уже приходится 53 % всего используемого в мире олова. Широкий путь олову на рынок открыли директивы ЕС, снижающие применение опасных материалов в бытовой электронике и электротехнике [Айкашев, 2015].

В мире выделяются три ядра оловянной промышленности. Первый - “оловянный пояс” в Юго-Восточной Азии. Еще в 1980-е гг. по добыче оловянных руд здесь лидировали Малайзия, Индонезия и Таиланд. Сегодня лишь Индонезия сохраняет высокий уровень добычи олова - 95 тыс. т (2013 г.). В Таиланде и Малайзии добыча резко сократилась, но сохранилось и развивается металлургическое производство. В 2013 г. власти Индонезии ввели ограничения на экспорт оловянных концентратов, действуя в интересах крупных национальных компаний, чья политика направлена на укрупнение отрасли. Теперь экспортеры олова должны проводить сделки на местных биржах перед отправкой сырья за рубеж. Позднее было введено дополнительное ограничение, запрещающее одному и тому же производителю торговать и металлом, и продукцией из него, чтобы прекратить торговлю металлом под видом другой продукции (например, припоя). В результате, экспорт индонезийского олова в 2014 г. сократился на 17 %, а в 2015 г. - на 7,6 %. Это способствует тому, что место Индонезии как ведущего экспортера оловянного сырья в регионе может быть оспорено соседними странами, например, Мьянмой [Ecclestone, 2014; Indonesia's Refined..., 2015].

В Азии расположен и мировой лидер отрасли - Китай, концентрирующий 43 % мировой добычи (149 тыс. т) и 47,5 % мировой выплавки олова (159 тыс. т) [World Mineral Production, 2009-2013]. Еще в начале 2000-х гг. оловянная индустрия КНР работала в основном на экспорт, но в настоящее время она сфокусирована на внутренний рынок. Причиной превращения Китая из экспортера в нетто-импортера олова (экспортная квота по олову в 1999 г. достигала 60 %, ныне же - около 1 %) стало ускоренное развитие высокотехнологичного сектора экономики. В припоях там расходуется 65 % всего потребляемого олова.

Второе ядро оловянной индустрии находится в пределах Южной Америки, в горной части континента, вокруг озера Титикака и в бразильском штате Рондония. Боливия на протяжении долгого времени, начиная с XVIII в., была мировым лидером по добыче оловянных руд. Сейчас добыча олова в Боливии составляет 19 тыс. т, в Перу - 24 тыс. т, в Бразилии - 14 тыс. т.

Третье ядро - Экваториальная Африка. Здесь олово добывается в районе озера Киву (ДР Конго и Руанда) и на плато Джос (Нигерия). Концентрат добываемой здесь руды целиком отправляется на экспорт, рафинирования олова на континенте пока нет.

Оловянное сырье из Индонезии вывозится в Малайзию и Сингапур, из Мьянмы - в Китай, из Австралии - в Малайзию, из Боливии - в Китай и Малайзию, из ДРК - в Малайзию и Китай, из Руанды - в Малайзию. Доля вторичного сырья в производстве рафинированного олова в целом по миру составляет 7,4 %. Целиком из вторичного сырья получают металлическое олово в Бельгии, США (добыча оловянных руд здесь прекращена в 1993 г.), Норвегии и других развитых странах [U.S. Geological Survey, 2014].

Лидерами в металлургическом переделе олова, наряду с Китаем, выступают Индонезия (50 тыс. т в 2013 г.), Малайзия (33), Перу (24), Таиланд (19), Бразилия (16), Боливия (15), Бельгия (10,3), Вьетнам (5,5) и Япония (1,8 тыс. т). В настоящее время усиливаются тенденции роста потребления олова в странах-продуцентах, сокращения объемов вывоза оловорудного сырья и полуфабрикатов.

По итогам 2015 г., запасы олова на складах существенно уменьшились и достигли рекордно низкого уровня в 8,7 тыс. т. Глобальное потребление олова за этот год уменьшилось на 3,9 %. Аналитики прогнозируют, что мировой рынок этого металла будет оставаться в дефиците даже без возможных трудностей в Индонезии из-за нехватки мощностей новых месторождений.

Алюминиевая промышленность. Алюминий - наиболее используемый в промышленности цветной металл. В отличие от металлургии тяжелых цветных металлов, содержание которых в рудах очень низкое, металлургия алюминия ориентируется больше на энергетический, а не ресурсный фактор. Главными районами получения алюминия стали энергоизбыточные районы, богатые дешевыми энергоресурсами (гидроэнергоресурсами, крупными запасами нефти, газа, угля).

Алюминий - ключевой конструктивный материал XXI в. В мировом потреблении алюминия 27 % приходится на транспортное машиностроение (алюминий как легкий металл снижает массу транспортных средств и, следовательно, приводит к экономии горючего), 25 % - на строительство (балки, профили, оконные панели и др.), 13 % - на электротехническую промышленность (провода высоковольтных линий электропередачи, шины электрических подстанций, параболические антенны и др.), 8 % - на фольгу и упаковку (банки для напитков, баллоны для аэрозолей и др.). В среднем мировое потребление алюминия ежегодно увеличивается на 5-7 %.

На Зарубежную Азию и Австралию в 2013 г. приходилось 70,3 % мировой добычи бокситов, на Латинскую Америку - 17,9, на Африку - 7,1, на страны СНГ - 3,7, на Европу - 1, на Северную Америку - 0,1 % [Хохлов, 2015].

Среди стран мира по добыче минерального алюминиевого сырья первенствуют Австралия (81 млн т в 2013 г.), Индонезия (56), Китай (50), Бразилия (34), Индия (22), Гвинея (19), Ямайка (9,4), Россия (5,3), Казахстан (5,2) и Суринам (2,7 млн т) [U.S. Geological Survey, 2014]. В 2014 г. правительство Индонезии резко ограничило экспорт бокситов, пытаясь стимулировать создание производств с продукцией более высокой добавленной стоимости. В стране в ближайшие годы планируется построить несколько глиноземных заводов.

Производство глинозема сосредоточено и в местах добычи, и в районах потребления алюминиевого сырья. Примеры ориентации на преимущественно ресурсный фактор - глиноземные отрасли Китая (годовое производство - 44 млн т, 2013 г.), Австралии (22), Бразилии (10), Индии (4), России (2,7), Ямайки (1,9), Суринама (1,1 млн т). Потребительский фактор в размещении мощностей по производству глинозема выражен менее заметно. Наиболее сильно его влияние в США (4,4 млн т), Канаде (1,6), Испании (1,5 млн т).

Территориальный разрыв между добычей бокситов и выплавкой первичного алюминия выражен куда заметнее. Из первой десятки ведущих производителей алюминия только пять (Китай - 22 млн т, Россия - 3,7, Австралия - 1,9, Бразилия - 1,3, Индия - 1,2 млн т) входят в топ-10 разработчиков алюминиевых руд. Исключительно на энергетический фактор ориентировано размещение производств отрасли в Канаде и Норвегии (обе - на гидроэнергетические ресурсы), в ОАЭ и Бахрейне (обе - на месторождения углеводородов с малой себестоимостью добычи), а также в США (как на гидроэнергоресурсы в бассейне рек Колумбия, Огайо и Теннесси, так и на дешевые углеводороды побережья Мексиканского залива). Канада получает алюминиевое сырье преимущественно из Бразилии, Гвинеи и Ямайки; США - из Австралии, Бразилии, Ямайки, Суринама и Гвинеи; Норвегия - из Бразилии; ОАЭ - из Индии, Бразилии и Гайаны; Бахрейн - из Индии и Бразилии.

В группу крупнейших компаний - производителей алюминия входят российская “РУСАЛ” (в 2014 г. 3,6 млн т), китайская “Aluminum Corporation of China” (3,4 млн), австралийско-британская “Rio Tinto” (3,4 млн), китайская “Hongqiao Group” (3,2 млн), американская “Alcoa” (3,1 млн) [Bell, 2014].

За 3-4 последних года спрос на алюминий стабильно возрастал, но предложение росло еще сильнее, поэтому рыночная цена, начиная с декабря 2014 г., неизменно снижается. В ближайшее время в отрасли сохранится тенденция постепенного закрытия или перепрофилирования старых заводов в целях соблюдения экологических норм, повышения эффективности и сокращения расходов. В скором времени будет реализованы технологии 3D-печати алюминиевых деталей, необходимых прежде всего авиаракетно-космической и автомобильной отраслям.

Выводы. Первое. Все основные отрасли цветной металлургии с начала XXI в. в целом продолжают расти, в том числе и в настоящий момент, несмотря на ряд кризисных явлений, свойственных современному этапу развития мировой экономики. Усиливается изъятие из земной коры разнообразных руд, растут общемировые объемы производства черновых и рафинированных металлов. При этом доля использования вторичного сырья в производстве готовой продукции также увеличивается год от года.

Второе. Отрасли цветной металлургии постепенно перемещаются из стран центра, где они зародились и достигли технологического совершенства, в страны периферии и полупериферии. Возрастает доля произведенной продукции отрасли, выпущенной в Азии, Латинской Америке и Африке. Производства смещаются в развивающиеся страны из-за более низких издержек, менее истощенной ресурсной базы, относительно слабого природоохранного законодательства.

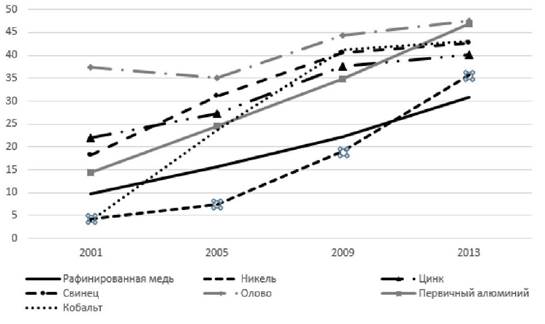

Третье. Во всех отраслях мировой цветной металлургии наблюдается усиление роли Китая, доминирование которого в начале XXI в. стало неоспоримым. По многим показателям выпуска готовой продукции доля КНР почти достигает 50 % от общемировых объемов (рис. 2.3).

Рис. 2.3. Доля КНР в мировом производстве некоторых видов продукции цветной металлургии, %.

Составлено по: [World Mineral Production, 2001-2005, 2003-2007, 2009-2013].

Четвертое. В мировой цветной металлургии происходит увеличение концентрации производства на крупных предприятиях или в холдингах, идет курс на укрупнение отраслей, их большую связность между собой (комплексное использование руд, создание вертикально интегрированных корпораций, более устойчивых к колебаниям конъюнктуры мировых рынков и изменчивости мировых цен на сырье).

Пятое. В разных странах мира все отчетливее наблюдается тенденция усиления национального контроля над ресурсно-сырьевой базой, введение ограничений на зарубежные инвестиции, стремление повысить добавленную стоимость поставляемой на внешний рынок продукции. Особенно рельефно эти усилия в последние годы проявились в Индонезии, резко ограничившей экспорт своих минеральных богатств - бокситов, никелевых, оловянных и медных руд.

Шестое. Наблюдается возрастание роли экологического фактора в размещении предприятий отрасли. В экономически развитых странах многие опасные для окружающей среды производства закрываются или перепрофилируются; экологичность отрасли повышается и в развивающихся странах, где уже стали вводиться нормативы на предельно допустимый уровень выбросов и загрязнений.