География мирового хозяйства: традиции, современность, перспективы - 2016 год

ОСНОВНЫЕ ХАРАКТЕРИСТИКИ РАЗВИТИЯ ПРОМЫШЛЕННОСТИ СТРАН ЦЕНТРАЛЬНО-ВОСТОЧНОЙ И ЮГО-ВОСТОЧНОЙ ЕВРОПЫ В 1990-2015 ГГ. - ДИНАМИЧНО МЕНЯЮЩАЯСЯ ГЕОГРАФИЯ МАТЕРИАЛЬНОЙ СФЕРЫ

М.М. ЛОБАНОВ

Развитие национальных промышленных систем - один из ключевых аспектов экономической политики в постсоциалистических странах Центрально-Восточной (ЦВЕ) и Юго-Восточной Европы (ЮВЕ)1. С начала 1990-х гг. в отраслевой и территориальной структуре промышленности этих государств произошли значительные изменения, оказавшие влияние на параметры их социально-экономического развития. Существующие различия в организации и размещении производственной деятельности обусловлены спецификой трансформационных процессов, которые развивались в условиях имплементации рыночных реформ, общеевропейской институциональной гармонизации и вовлечения стран региона в трансграничные потоки товаров и капитала.

Роль промышленности в экономическом развитии и формировании занятости населения. Позиции промышленности в макроструктуре хозяйственных систем стран ЦВЕ и ЮВЕ стали ослабевать с началом рыночных реформ 1990-х гг. Ожидалось, что социальные и экономические проблемы, вызванные масштабной деиндустриализацией, могут быть компенсированы положительными эффектами тертиаризации - ускоренного роста сектора услуг [География мирового хозяйства, 2012]. Однако лишь в немногих государствах региона замещение вторичного сектора третичным привело к возникновению условий перехода к постиндустриальной стадии развития экономики. Возвращение к государственному стимулированию производственной деятельности и привлечение иностранного капитала способствовали постепенному повышению доли промышленности в структуре ВВП ряда стран региона в первой половине 2000-х гг. Политика поддержки конкурентоспособных отраслей вторичного сектора как движущей силы экономического роста становилась все более актуальной по мере распространения кризисных явлений в Европе, с чем связаны разработка и внедрение амбициозных программ реиндустриализации.

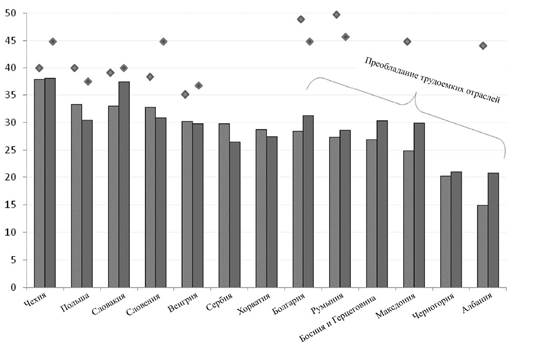

Тезис о вовлечении стран ЦВЕ и ЮВЕ в глобальный процесс тертиаризации подтверждают данные, представленные на рисунке 2.7. Во всех без исключения государствах региона удельный вес промышленности в структуре ВВП и занятости в 2014 г. был меньшим, чем на рубеже 1980-1990-х гг. Однако если в странах Вишеградской четверки и Словении различия между показателями на современном и дореформенном этапе развития, как правило, не превышают 5-7 п.п. (30-37 % против 35-40 % в структуре ВВП), то в государствах ЮВЕ они достигают 15-30 п.п. (15-27 % против 45-50 %). Следует также отметить высокую степень внутрирегиональной дифференциации по доли промышленности в ВВП, которая варьирует от 15 % в Албании до 38 % в Чешской Республике. Кроме того, наименее экономически развитые страны региона характеризуются превышением удельного веса вторичного сектора в занятости над его удельным весом в ВВП, что свидетельствует в том числе о преобладании в структуре производства трудоемких отраслей.

Рис. 2.7.Доля промышленности в структуре ВВП и занятости в 1990 и 2014 гг. (%).

Составлено по: [данные Всемирного банка].

Примечание: данные за 2014 г. приведены в виде столбцов (левый - доля в ВВП, правый - доля в структуре занятости), за 1990 г. - в виде точек.

По абсолютным объемам промышленного производства выделяются страны, характеризующиеся наилучшим сочетанием факторов производства и наиболее длительной историей индустриализации - Польша (135 млрд долл. в 2014 г.), Чешская Республика (60 млрд долл.), Румыния (40 млрд долл.), Словакия и Венгрия (по 30 млрд долл.).

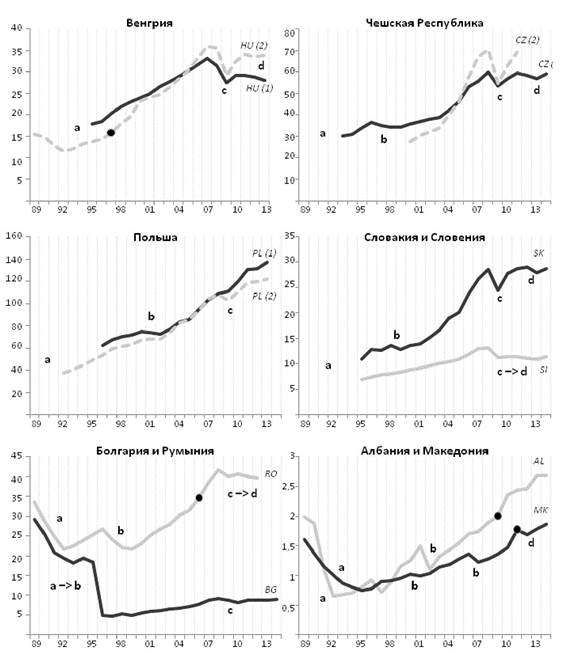

Имеющиеся данные позволяют дифференцировать страны региона по глубине и длительности производственных спадов 1990-2010-х гг., которые мы обозначили на графиках буквами a, b, c и d(рис. 2.8). Системный кризис 1990-х гг. (а) в промышленности большинства стран ЦВЕ был преодолен сравнительно быстро - к середине или концу 1990-х гг. (к примеру, в Венгрии объем производства превысил уровень 1989 г. в 1997 г.). В то же время в ЮВЕ восстановление потребовало (или потребует) гораздо больше времени: в Румынии этот уровень достигнут в 2006 г., в Албании и Македонии - на рубеже 2000-2010-х гг., тогда как в Болгарии пока не удается даже приблизиться к дореформенным показателям. Более поздние производственные кризисы (Ь), как правило, относятся к периоду конца 1990-х - начала 2000-х гг. и обусловлены факторами локального значения. К примеру, резкое снижение производственной активности в Болгарии в 1996-1997 гг. было вызвано кризисом национальной финансовой системы, в Румынии в 1997-1998 гг. - ужесточением монетарной и бюджетно-налоговой политики, в Польше и Македонии в 2001-2002 гг. - макроэкономической несбалансированностью, в Албании в 2002 г. - банковским кризисом.

Глобальный финансовый кризис конца 2000-х гг. оказал различное влияние на деятельность промышленных предприятий в странах ЦВЕ и ЮВЕ (обозначен как с). Кризис практически не имел негативных последствий для динамики промышленного производства в наименее вовлеченных в мирохозяйственные отношения государствах (Албания, Македония, Болгария), а также в Польше, характеризующейся емким внутренним рынком и относительно низкой степенью зависимости от экспортно-импортных операций [Lobanov, 2014]. Иная картина наблюдалась в экономиках, ориентированных в своем развитии на внешние рынки: в Венгрии промышленный выпуск в 2008-2009 гг. сократился на 17 %, в Словакии и Чешской Республике в 2009 г. - на 15 и 10 % соответственно. Следует отметить, что в этих трех странах после краткосрочного восстановления зафиксирована вторая волна кризиса (W-образный спад; показан на графиках как c и d). В свою очередь, в Словении и Румынии траектория рецессии иная: объем промышленного производства устойчиво снижается с 2009 г. (рис. 2.8).

Социально-экономические реформы 1990-х гг. сопровождались существенными изменениями в структуре занятости населения. Тенденция массового сокращения рабочих на предприятиях производственного сектора получила развитие во всех странах региона и лишь в немногих случаях прерывалась кратковременными периодами стабилизации занятости. Характерно, что в период кризиса конца 2000-х гг. в некоторых странах занятость снижалась несмотря на производственный рост (Польша, Болгария и др.), а, к примеру, в Словакии даже выросла. В целом в посткризисный период промышленность большинства стран региона функционирует в условиях значительно сократившейся численности занятых (в 2007-2013 гг. - от 1/10 до 1/5.

Следствием разнонаправленных тенденций промышленного производства и занятости в период реформирования стало повышение производительности труда. Однако в некоторых депрессивных промышленных районах, имеющих, как правило, длительную историю индустриализации, на рост производительности повлияли опережающие темпы сокращения занятости по сравнению с темпами производственного спада. Важным фактором роста производительности является технологическая и организационно-управленческая модернизация предприятий, в первую очередь, выступающих структурными единицами крупных ТНК. В целом большинство государств региона характеризовалось ростом производительности труда в 2000-2010-х гг., что позволило им несколько сократить отставание от экономически развитых стран ЕС.

Рис. 2.8. Динамика промышленного производства в 1989-2014 гг.

(млрд долл., в сопоставимых ценах).

Составлено по: [данные Всемирного банка и национальных статистических агентств].

Примечания: буквами a, b, c и d обозначены различные периоды спадов промышленного производства. Для Венгрии, Чешской Республики и Польши график 1 построен по данным Всемирного банка, график 2 - по данным национальных статистических агентств. Точкой на графиках обозначен год, когда объем промышленного выпуска превысил уровень 1989 г.

Тем не менее, различия остаются существенными: производительность труда в обрабатывающей промышленности Словении в 2013 г. была в 1,7 раза меньшей, чем в ЕС-27, тогда как в Румынии - в 4,7 раза, а в Болгарии - в 6,2 раза.

Трансформация отраслевой структуры промышленности. Важнейшее изменение отраслевой макроструктуры промышленности стран ЦВЕ и ЮВЕ - снижение уровня диверсификации: вместо характерного для плановой экономики широкого набора отраслевых блоков в современных условиях продолжают функционировать лишь предприятия конкурентоспособных производств, а некоторые отрасли находятся в глубоком кризисе или прекратили существование.

В то же время в отраслевой мезо- и микроструктуре происходило повышение уровня диверсификации: в составе наиболее динамично развивавшихся отраслей выделились новые подотрасли, становлению которых способствовали инвестиции иностранных компаний. По мере накопления капитала снижалась роль трудоемких и материалоемких производств, а на первый план выходили рентабельные экспортоориентированные предприятия со средним и высоким уровнем технической оснащенности. Показательно повышение доли машиностроения в отраслевой структуре индустриальных систем, ориентированных преимущественно на внешние рынки: в Венгрии к 2012 г. она достигла 40 %, в Словакии - 37 %, в Чешской Республике - 32 %, в Румынии - 27 %.

На примере изменения удельного веса машиностроения в структуре обрабатывающей промышленности можно объяснить внутрирегиональные различия в подходах к развитию вторичного сектора. В начале 1990-х гг. основной страной-реципиентом ПИИ в регионе стала Венгрия - за счет иностранного капитала ей удалось быстро наращивать производственный потенциал (“венгерское чудо”), который стал во все большей степени зависеть от деятельности предприятий машиностроения. Менее чем за десятилетие доля машиностроения в структуре производства Венгрии выросла с 5 до почти 30 %. Повысилось значение этой отрасли в Чешской Республике, Словакии и Польше, которые включились в конкурентную борьбу за инвестиции в конце 1990-х - начале 2000-х гг. Стратегия опоры на собственные ресурсы и ограниченный масштаб приватизации во многом объясняют меньшие по глубине трансформации отраслевой структуры промышленности в Словении. В странах ЮВЕ доля машиностроения стала повышаться в конце 2000-х гг. - с началом притока ПИИ в обрабатывающую промышленность. Следует отметить, что в то время как государства ЮВЕ вступили в начальную стадию формирования промышленных комплексов экспортоориентированного типа, в Венгрии возникла и стала усиливаться тенденция оттока капитала и перемещения производств за рубеж. Очевидно, что данные процессы неизбежны и в странах “второй волны” интернационализации промышленности - Польше, Чешской Республике и Словакии2.

Принцип цикличности в размещении производств подтверждается и анализом мезо- и микроструктуры промышленности. К примеру, одной из опор обрабатывающей промышленности в регионе, наряду с электроникой и электротехникой, остается автомобилестроение. Экономический кризис конца 2000-х гг. отрицательно сказался на показателях развития автомобилестроения в ЕС-15 и дал дополнительный импульс к трансграничному перемещению производств, тогда как в странах ЦВЕ и ЮВЕ эта отрасль не испытала сколь-либо значимых потрясений. Характерно, что отрасли medium-high-tech, к которым относятся транспортное машиностроение и электротехника, в значительно меньшей степени испытали негативные последствия экономического кризиса, чем высокотехнологичные производства [Лобанов, 2011; Lobanov, 2014].

Внешние и внутренние факторы реструктуризации промышленности. Важнейшую роль в процессе преобразования структуры промышленности постсоциалистических стран играли реформы собственности (развитие частного сектора, приватизация государственных активов), а также создание конкурентных условий хозяйственной деятельности за счет свободного ценообразования и демонополизации рынков. Основной движущей силой структурных сдвигов в промышленности стран ЦВЕ и ЮВЕ являлось накопление иностранного капитала в отраслях, вовлеченных в международные торговые потоки. Приток прямых и портфельных инвестиций обусловлен развитием сравнительных конкурентных преимуществ восточноевропейских государств, к которым относят сохранившуюся производственную инфраструктуру, сравнительно квалифицированные трудовые ресурсы и заниженные требования по заработной плате3. Примечательно, что удельный вес промышленности в совокупном объеме накопленных к началу 2010-х гг. странами региона ПИИ достиг 45-50% (т.е. существенно больше, чем ее доля в структуре экономики), а в отраслевой структуре притока капитала повысился удельный вес менее трудоемких и ресурсоемких производств.

Возникновение экспортоориентированных промышленных комплексов обусловлено тенденцией перемещения производственной деятельности из традиционных центров в новые с целью сокращения издержек и оптимизации бизнес-процессов (один из видов трансграничного аутсорсинга, или экстернализации)4. Ориентированные на зарубежные рынки компании стимулируют внешнюю торговлю, однако при этом создается опасная зависимость развития отрасли и даже экономики в целом от управленческих решений ограниченного числа корпораций-лидеров. Предприятия под контролем зарубежных компаний зачастую не вовлечены в локальные производственные цепочки и, в сущности, представляют собой экстерриториальные промышленные объекты, влияние которых на экономику страны размещения ограничено обеспечением занятости местного населения и малозначительными отчислениями в бюджет. В результате создаются условия для возникновения эффекта “дуализма экономики”, превращения национальных промышленных систем в так называемые “экспортные платформы”, замедления процессов кластеризации и комплексообразования и т.д. [Лобанов, 2011].

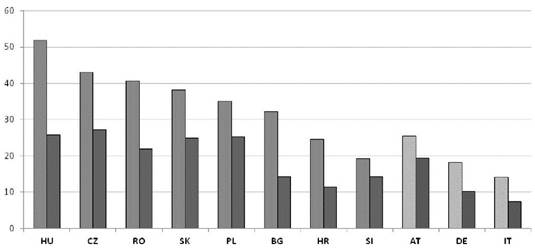

Уровень интернационализации экономики в странах ЦВЕ и ЮВЕ в целом выше, чем в странах ЕС-15, что объясняется выбранной ими в 1990-е гг. моделью хозяйственного развития. Отметим, что размер экономики не оказывает решающего влияния на уровень интернационализации, что подтверждают данные по удельному весу иностранных компаний в структуре валовой добавленной стоимости (ВДС) и занятости стран Евросоюза. Венгрия, Чешская Республика, Румыния и Словакия выделяются среди новых стран-членов ЕС наиболее высокой степенью зависимости от деятельности зарубежных компаний, которые формируют примерно 40-50 % ВДС и обеспечивают около 25 % рабочих мест (рис. 2.9). Наименьшим участием иностранных фирм в хозяйственной деятельности характеризуется Словения, уступающая по показателям интернационализации не только другим “новичкам” ЕС (за исключением Кипра), но и соседней Австрии.

Рис. 2.9. Уровень интернационализации экономики: доля иностранных компаний в структуре ВДС (левый столбик) и занятости (правый столбик) в 2011 г. (%)

Составлено по: [данным Eurostat].

Приоритеты направленной реструктуризации промышленности в государствах региона формируются в условиях внешнеэкономической открытости и распространения имитационных (экзогенных) механизмов модернизации. Повышению наукоемкости вторичного сектора экономики в немалой степени способствовал экспорт технологий ведущих мировых корпораций, создание сети технопарков и инновационных центров. Вместе с тем масштаб прямого и косвенного влияния ПИИ на экономику стран региона (в виде так называемых спилловер-эффектов, или экстерналий) по-прежнему остается незначительным [Лобанов, 2012]. Межотраслевые и внутриотраслевые спилловер-эффекты, оказывающие влияние на производительность труда и экспортность, возникают лишь в немногих странах региона, характеризующихся развитой институциональной средой. Большинство исследований по данной теме показывают устойчивую корреляцию между уровнем развития рынков и их “абсорбционной способностью” в отношении спилловер-эффектов. Кроме того, экстерналии маловероятны в промышленных системах, выступающих в качестве “экспортных платформ”.

Одним из критериев соответствия сложившихся пропорций между элементами функциональной структуры современному технологическому укладу являются показатели удельного веса высокотехнологичных отраслей в структуре производства, экспорта и занятости. К середине 2000-х гг. Венгрия, Польша и Чешская Республика вошли в десятку ведущих мировых стран-реципиентов НИОКР, а закономерным результатом инвестиционного стимулирования науки стало повышение удельного веса высокотехнологичной продукции в экспорте. К примеру, в Венгрии доля продукции хай-тек в структуре экспорта обрабатывающей промышленности в 2013 г. Достигала 16.3 % (в 1993 г. - 5,7 %), что являлось одним из самых высоких значений данного показателя в ЕС. Немногим меньшей была эта доля в Чешской Республике - 14,7 %, а в расположенной на третьем месте Словакии составляла 10.3 %. При этом в некоторых странах ЮВЕ она не превышала и 1 %. Необходимо также отметить, что по сравнению с началом 1990-х гг. дифференциация государств региона по удельному весу высокотехнологичной продукции в экспорте значительно усилилась.

Одним из условий модернизации функциональной структуры промышленности является развитие процессов “достройки” верхних звеньев технологических цепочек, позволяющих осуществить переход от неполных производственных циклов к полным. Частные вертикально интегрированные компании, стремящиеся к большей функциональной эффективности и усилению конкурентных преимуществ, заинтересованы в выстраивании полных производственных циклов и таким образом косвенно способствуют решению общегосударственной задачи по повышению хозяйственной взаимосвязанности [Лобанов, 2012].

Промышленная политика ЕС как фактор развития реального сектора в ЦВЕ и ЮВЕ. Функционирование национальных производственных систем стран ЦВЕ и ЮВЕ, в большинстве своем являющихся странами-членами или странами-кандидатами на вступление в ЕС, в значительной степени зависит от приоритетов промышленной политики Брюсселя. “Ренессанс” активной промышленной политики в Евросоюзе подтверждается сменой тональности заявлений официальных лиц и новым содержанием документов, касающихся стимулирования производства. Если в первой половине 2000-х гг. в различных коммюнике Еврокомиссии внимание было акцентировано на вспомогательной роли промышленной политики в процессе интеграции (“промышленная политика для расширенной Европы”), то с началом активной фазы кризиса ускоренное развитие промышленности все чаще увязывают с перспективами восстановления экономики в целом. К примеру, ключевые инициативы стратегии “Европа-2020”, представленной в 2010 г., опираются на реформы реального сектора. В частности, в стратегии заявлено о намерении увеличить к 2020 г. долю обрабатывающей промышленности в ВВП Евросоюза с 16 до 20 %. В 2012 г. была разработана программа “Развитие европейской промышленности с целью роста и восстановления экономики”, где в качестве первоочередных мер предлагается увеличить объем инвестирования в инновационных сферах, обеспечить доступ компаний к финансовым ресурсам и способствовать развитию человеческого капитала. Возвращение к активной политике реиндустриализации символизирует и амбициозный проект “новой промышленной революции” в Европе (так называемая третья промышленная революция).

Реализация положений общеевропейских стратегий, в фокусе которых находится индустриализация, оказывает влияние на скорость и направление структурной трансформации промышленности стран ЦВЕ и ЮВЕ. В большинстве государств региона возвращение к активной государственной промышленной политике (ГПП) было вынужденным - для противодействия негативным экстерналиям подготовки к членству и вступления в ЕС. Однако самостоятельность в принятии решений была временной, поскольку делегирование государственных функций регулирующим и надзорным органам ЕС привело к потере суверенитета в определении приоритетов промышленной политики.

Промышленная политика Евросоюза базируется на сочетании двух подходов - горизонтальном (универсальные меры) и секторальном (меры, учитывающие отраслевую специфику). Задачи развития вторичного сектора представлены в виде 14 межотраслевых и отраслевых инициатив (2005-2007 гг.), которые странам ЦВЕ необходимо принимать во внимание при разработке ГПП. Финансирование программ осуществляется по трем направлениям - общему (“горизонтальному”)5, секторальному/отраслевому и региональному/ территориальному. Приоритет “горизонтального” подхода не позволяет новым странам-членам ЕС рассчитывать на финансовую поддержку протекционистских мер, направленных на сохранение стратегически важных, но при этом неконкурентоспособных промышленных предприятий.

Трансформация территориальной структуры промышленности. Важная особенность трансформационных процессов в промышленности региона - эволюция факторов размещения, определяющих структуру и размер затрат. Производственная агломерация позволяет снижать уровень переменных издержек, но ее вклад в эффективность предприятий комплекса становится все менее значимым (особенно в условиях расширения нематериальных потоков между хозяйствующими субъектами, не зависящих от степени территориальной близости). Однако повсеместное развитие каналов обмена информацией и стремление к созданию равных условий доступа к ней, в сущности, стимулируют возвращение к традиционной факторной конкуренции. Сложившаяся ориентация предприятий (транспортная, трудовая, сырьевая и др.) обуславливает как центробежную, так и центростремительную тенденцию в их размещении - сдвиг к экономическим центрам с наилучшим сочетанием факторов производства6 при одновременном освоении некоторых приграничных областей. Развитие транспортной инфраструктуры приводит к “сужению пространства” и, как результат, способствует потенциальной экономии времени и материальных средств, поэтому в большинстве стран региона феномен магистрализации транспорта приобретает исключительную важность. Изменения в секторальной структуре занятости, мобильность рабочей силы и технологическая модернизация свели на нет зависимость ряда производств от концентрации трудовых ресурсов, однако их квалификация по-прежнему важный лимитирующий фактор.

Территориальная композиция промышленных объектов в странах ЦВЕ и ЮВЕ подвержена существенным изменением. Речь идет не только о динамике производственных мощностей отдельных узлов или центров, но и смене их ролей в составе более крупных территориально-производственных образований. В странах ЦВЕ преобладают моноцентрические комплексы, представленные промышленными агломерациями и столичными промышленными районами. Бицентрические комплексы, напротив, для нее не характерны. При этом в 1990-2000-е гг. некоторые полицентрические комплексы были видоизменены в бицентрические. Урбанистическая структура промышленности стран ЦВЕ также стала иной, несмотря на сохранение корреляции между людностью поселений и их совокупным производственным потенциалом. В наиболее крупных городах доля промышленности в структуре экономики продолжает снижаться, поэтому города второго порядка при усилении их индустриальной специализации могут претендовать на ведущие позиции в распределении производственных мощностей. Приток иностранного капитала способствует вовлечению в территориальную структуру производства малых и средних поселений даже в областях с традиционно слаборазвитой промышленной инфраструктурой. Формирование производственных площадок с преференциальным режимом хозяйствования способствовало появлению особого типа сдвигов в размещении промышленности, усиленных действием агломерационного эффекта этих новых полюсов роста (кластерная форма пространственной организации).

Границы территориально-производственных образований в значительной степени изменчивы, поэтому сложившаяся конфигурация отражает особенности взаимоположения и взаимодействия комплексов лишь в течение определенного периода времени. Расширение границ производственных комплексов сопровождается усилением территориальной смежности: к примеру, важным фактором функционирования Варшавского промышленного района на социалистическом этапе развития была ориентация на транспортные магистрали, связывающие Польшу с республиками СССР. В новых условиях предприятия района существенно снизили зависимость от контрагентов в странах СНГ и сконцентрировались на удовлетворении внутреннего спроса, а на порубежных территориях (Вармия, Мазурия и Подлясе) сформировались функционально слабо связанные промышленные ареалы. Тенденции дезинтеграции характерны и для развития хозяйственных отношений между западными областями Белоруссии и Украины с функционально самодостаточными Мазурско-Подляским и Любельско- Подляским промышленными ареалами. Значительно большей интенсивностью характеризуются трансформации отраслевой и территориальной структуры приграничных воеводств на западе Польши, чему способствует реализация интеграционных программ ЕС (в том числе формирование еврорегионов). Возникновение новых производственных узлов и активность иностранных компаний в старопромышленных районах (Нижней Силезии, Западном Поморье) обусловлена их сравнительными конкурентными преимуществами, в том числе наличием квалифицированной рабочей силы и развитой инфраструктуры, близостью к емким потребительским рынкам крупных городских агломераций.

Более высокие темпы развития экспортоориентированных предприятий в западной Словакии и на пограничных территориях венгерского Дунантуля также привели к сдвигу промышленности к западным границам. Существенно изменилось и экономико-географическое положение некоторых краев Чешской Республики: в период социалистической индустриализации соседство с капиталистическими ФРГ и Австрией сдерживало хозяйственное развитие приграничных районов юго-западной Чехии, а в новых условиях Пльзенский и Южночешский края активно привлекают инвестиции для развития промышленных, технологических и транспортно-логистических центров.

Таким образом, восточные границы стран ЦВЕ почти повсеместно перестали выполнять свои контактные функции для стимулирования приграничного производства, что в особенности характерно для польских Мазурии, Подлясе и Подкарпатья, восточной части Венгрии и Словакии, северной части Румынии. Напротив, вовлеченность предприятий во внешнеэкономические связи способствует усилению производственной активности вдоль западных границ, а также повышает вероятность возникновения первых трансграничных промышленных комплексов. Например, особенности функционирования и внутренней организации Верхнесилезского и Моравско-Силезского, равно как и Нижнесилезского и Средне-Чешского промышленных районов, уже позволяет рассматривать их в качестве единых территориально-производственных образований. Перспективы объединения зависят не только от внешней открытости предприятий и мобильности факторов производства, но и от скорости развития интеграционных процессов в целом [Lobanov, 2014].

Отраслевая макроструктура большинства территориально-производственных образований не претерпела существенных изменений, однако на мезо- и микроуровне происходит усиление диверсификации при одновременной ротации состава функциональных сочетаний. К примеру, в странах ЦВЕ наиболее высокой степенью отраслевой диверсификации характеризуются столичные промышленные районы (Варшавский, Пражский, Братиславский, Будапештский и т.д.), а также районы с длительной историей освоения (Верхнесилезский, Моравско-Силезский и др.): их ведущие и/или специализированные отрасли и подотрасли образуют сложные комплексы, продукция которых конкурентоспособна на внутренних и внешних рынках. Некоторые отрасли перестали считаться базисными, прежде всего, традиционные отрасли добывающего сектора (угольная, нефтегазовая), отрасли обрабатывающей промышленности с ресурсоемкими (в группе тяжелого машиностроения) и трудоемкими (текстильная, швейная) производственными процессами. Причины низкой эффективности ряда отраслей обрабатывающего сектора промышленности можно, в сущности, свести к инвестиционному дефициту и технологическому отставанию, что ограничивает потенциал их конкурентоспособности. Усиление предпринимательской активности в среднесрочной перспективе будет наблюдаться в электронике и электротехнике, транспортном и высокоточном машиностроении, альтернативной энергетике, химии органического синтеза, металлообработке, вторичной металлургии, производстве пищевой и пищевкусовой продукции, строительных и упаковочных материалов.

Перспективы структурной рационализации промышленности. Структурная трансформация промышленности стран ЦВЕ и ЮВЕ происходит под влиянием ряда внутренних и внешних факторов, как общих, так и специфических. Решение задач по рационализации параметров отраслевых и территориальных структур связано с управлением трансформационными процессами различного уровня и масштаба. Проблемы устойчивой рационализации производственного сектора обусловлены множеством причин, в частности, несоответствием параметров спроса и предложения долгосрочного капитала, наличием или отсутствием квалифицированной рабочей силы, различиями в уровне технологической оснащенности. Развитие интеграционных процессов и привлечение инвестиций способствовали возникновению диверсифицированных и ориентированных на внешние рынки производственных комплексов, оказавших существенное влияние на параметры макро-, мезо- и микроструктур промышленности. Высокая зависимость от внешнеэкономической конъюнктуры несет в себе определенные риски, особенно при существующем диспаритете в уровне производительности отечественных и иностранных предприятий. Ведущие страны-реципиенты инвестиций с течением времени становятся промежуточным звеном производственной экстернализации, что обуславливает необходимость встраивания дочерних предприятий ТНК в цепочки добавленной стоимости фирм-резидентов для ограничения масштаба перемещения производства за рубеж. Высокий уровень внешнеэкономической открытости способствует технологической модернизации промышленности и повышению конкурентоспособности наукоемких отраслей. Вместе с тем, собственные НИОКР практически не коммерциализированы, поэтому необходимы более тесные кооперационные связи между объектами производственной инфраструктуры, использующими научно-исследовательский и образовательный потенциал рассматриваемых стран.

Одним из направлений рационализации территориальной структуры промышленности выступает снижение концентрации факторов производства, ограничивающей возможности экономической конвергенции. Региональные диспропорции в индустриальном развитии характеризуются сохранением доминирующей роли столичных регионов и отставанием в уровне конкурентоспособности хозяйственной периферии. Смещение производственной деятельности к экономическим центрам с наилучшим сочетанием факторов производства сопровождается усилением агломерационного эффекта новых полюсов роста, представленных, в первую очередь, промышленными парками и территориями с преференциальным режимом хозяйствования. Предпринимательская активность в приграничных районах наиболее экономически развитых стран ЦВЕ способствует развитию интеграционных процессов, в частности, формированию первых трансграничных территориально-производственных комплексов.

1 В рамках данного исследования к странам ЦВЕ мы относили Польшу, Чешскую Республику, Словакию, Венгрию и Словению, а к странам ЮВЕ - Румынию, Болгарию, Сербию, Хорватию, Боснию и Герцеговину, Черногорию, Албанию и Македонию.

2 В период распространения кризисов, как правило, усиливается тенденция переноса производственных мощностей в страны, которые в период рецессии и после нее обладают сравнительными конкурентными преимуществами. Ведущие страны-реципиенты иностранных инвестиций перестают быть конечным и становятся промежуточным звеном производственной экстернализации (переходят в категорию “трансмиссионных” стран).

3 В 2014 г. почасовая оплата труда в Болгарии была в 7 раз меньше, чем в странах еврозоны, в Румынии - в 6 раз, в Венгрии - в 4 раза, в Польше - в 3 раза [Eurostat].

4 Данная тенденция также связана со все большим распространением экспортоориентированных ПИИ (export-oriented FDI) по сравнению с импортзамещающими (import-substituting FDI).

5 Выделение средств по “горизонтальным” программам направлено, к примеру, на борьбу с безработицей, охрану окружающей среды, развитие МСП, стимулирование НИОКР, реструктуризацию компаний и т.д.

6 Высокая концентрация факторов производства в наиболее развитых столичных регионах стран ЦВЕ продолжает оставаться одной из основных проблем рационализации территориальной структуры промышленности. К примеру, удельный вес столиц в структуре аккумулированных ПИИ в Польше, Венгрии, Чешской Республике и Словакии в 1990-е гг. достигал 70-75 %, к 2012-2013 гг. доли Пражской и Будапештской агломераций сократились до 50%, а Братиславской осталась на уровне 70 %.